Den Mercedes A-Klass huet vill Funktiounen fir ze beandrocken. Déi éischt dovun ass säin Design. De neie Modell steet eraus mat senge gekrëmmte Flächen déi säi Dynamismus an opfälleg Linnen ervirhiewen. De Gefier gëtt méi athletesch, d’Kapell manner schréi, an de Grill souwéi d’Front- an Heckliichter sinn nei designt. Bannenzeg weist et seng Sportlechkeet duerch ergonomesch Sëtzer, Loftauslafe, an verschidden Accessoiren déi et begleeden.

Den Mercedes A-Klass huet e präzise an zouverléissege Navigatiounssystem. D’Bordklanganlag ass mächteg, an d’Méiglechkeet en iPhone z’integréieren, nieft dem Bluetooth Modul, dréit zu senger Funktionalitéit bäi. Fueren Assistenz erhéicht de Komfort um Steier, besonnesch mam Middegkeet Detektiounssystem an Adaptiv Brems Bremsprozedur. Sécherheet ass garantéiert duerch déi vill Airbagen u Bord an d’Mercedes-Benz Noutruff System am Fall vu Pann oder Accident.

Et adoptéiert och Blue EFFICIENCY Technologie, déi eng héich Leeschtung mat Ëmweltschutz kombinéiert. Verschidde Techniken droen zur Erreechung vun dësem Zil bäi, wéi intelligent Energieverwaltung, ECO Stop/Start Funktioun oder aerodynamesch Studie.

Wéi finanzéiert Dir den Akaf vun enger A-Klass?

D’Ideal ass eng Rembourséierung iwwer fënnef Joer, awer wéinst der Qualitéit an Robustheet vum Gefier, kann eng Finanzéierung iwwer 7 Joer och eng gutt Léisung sinn. Den Keefer ass net verflicht de ganzen Präis vum Auto ze léinen, mä nëmmen de gréissten Deel vum Kafpräis. An dësem Fall muss hien de Saldo um Enn vum Vertrag regelen (Finanzéierung mat Reschwert).

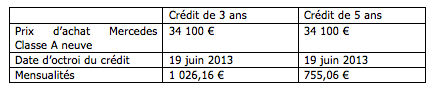

Am Fall vun enger totaler Finanzéierung vum Auto duerch e Prêt, erlaabt d’belsch Gesetzgebung d’Zënsen ofzéien, besonnesch déi, déi mat enger berufflecher Notzung vum Gefier verbonne sinn. Mat eisem online Simulator, deen op all Säit vun eiser Websäit verfügbar ass, kënnt Dir de Betrag vun de monatlechen Bezuelungen präzis bestëmmen. Hei sinn e puer Beispiller:

Den 19. Juni géif eng Finanzéierung iwwer 7 Joer Iech €487.70 pro Mount kaschten. Natierlech kënnt Dir mat enger Kautioun finanzéieren, wat Iech erlaabt Är monatlech Bezuelungen ze reduzéieren. Profitéiert vun der Berodung vun eisen Broker fir de Prêt ze maachen, deen am beschten op Är Situatioun passt!

Genéisst Är Rees an Ärer neier A-Klass!