D’Erfëllung an de Succès vun engem Koppel gi oft gemooss duerch d’Fäegkeet vun de Partner gemeinsam Projeten ze entwéckelen, unzefänken an ze erfollegräich ëmzesetzen. Dës Neigung ass näischt Iwwerraschendes, well se nëmmen d’Bereetschaft vun zwee Leit fir an déi selwecht Richtung ze kucken an Handlung iwwersetzt.

D’Erfëllung an de Succès vun engem Koppel gi oft gemooss duerch d’Fäegkeet vun de Partner gemeinsam Projeten ze entwéckelen, unzefänken an ze erfollegräich ëmzesetzen. Dës Neigung ass näischt Iwwerraschendes, well se nëmmen d’Bereetschaft vun zwee Leit fir an déi selwecht Richtung ze kucken an Handlung iwwersetzt.

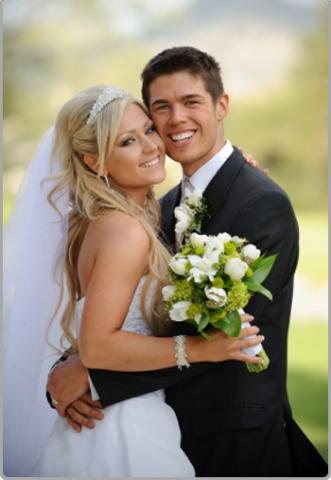

En Eegentum kafen, Kanner hunn, eng Geschäftsaktivitéit starten si alles Projeten, déi d’Bande tëscht zwee Leit stäerken a verstäerken kënnen. Och wann et wäit vun onverzichtbar ass an dacks an e puer soziale Kreesser veralt ass, d’Organisatioun vun enger Hochzäit ass nach ëmmer ee vun deene symboleschen Evenementer, déi e puer Koppelen gären zesummen erreechen.

D’Organisatioun vun enger Hochzäit ass anescht wéi déi aner uewe genannte Projeten, well et primär eng Akt vun Deele ass. Tatsächlech, wann zwee Leit sech vereenegen, entweder zivil oder reliéis, wëllen se haaptsächlech eng gewësse Form vun Ëffentlechkeet an Engagement zu hirer Unioun ginn. An anere Wierder, et geet drëms, d’Gléck, dat tëscht zwee Leit existéiert, ëffentlech ze formaliséieren. An dësem Fall erlaabt d’Präsenz vun der Famill an de Frënn de Verléifte fir dëst Gléck mat hire Léifsten ze deelen.

Dofir bleiwen Hochzäiten extrem populär a symbolesch fir Millioune vu Leit.

D’Organisatioun vun enger Hochzäit ass keng kleng Affär. Am Géigendeel, dëst freedefüllt Evenement erfuerdert Visioun, Organisatioun, Method, Virbereedung a Finanzéierung. Fir dësen Dag e kompletten Erfolleg ze maachen, musst Dir e Projet seriös bauen an et mat Opmierksamkeet ausféieren.

Essentiell Elementer

Et ass allgemeng akzeptéiert datt d’seren Organisatioun vun enger Hochzäit ee Joer erfuerdert. Hei sinn e puer Basis Schlësselen, déi Iech hëllefen, iwwer d’Organisatioun vun Ärer Hochzäit nozedenken.

Huelt d’Zäit fir nozedenken…

Spréngt net iwwer den Kapp an d’Organisatioun vun enger Hochzäit. Verbréngt e Weekend zesummen an engem rouegen Plaz a huelt d’Zäit fir Iech déi richteg Froen ze stellen wéi:

- Wëllt Dir reliéis oder nëmme zivil bestueden?

- Ginn déi zivil a reliéis Zeremonien op deem selwechten Dag oder op verschiddenen Deeg ofgehale?

- Préift Dir eng diskret an intim Hochzäit oder wëllt Dir vill vun Äre Frënn a Famill invitéieren?

- Klassesch Zeremonie (Receptioun, Catering, Danzparty) oder méi minimalistesch (Walking Dinner mat Frënn an engem Gaart)?

- Plangt Dir direkt nom Dag vun Ärer Hochzäit an d’Hochzäitsrees ze goen oder méi spéit?

- Wou wäert Dir Är Suen investéieren? D’Iessen, déi reliéis Zeremonie, déi zivil Hochzäit, déi Danzparty, Är Hochzäitsrees…?

- Asw.

Plangt fir d’éischt Informatiounen aus der Gemeng ze sammelen!

Ofhängeg vun der Disponibilitéit vun Ärer Gemeng an den administrativen Prozeduren, kritt Dir eng méi kloer Iddi vu wéi vill Zäit Dir braucht fir Är Hochzäit ze organiséieren. Start andeems Dir Froen am Hochzäitsservice vun Ärer Gemeng stellt.

Informéiert Iech mam Paschtouer oder Paschtouer vun der Paräis vun Ärer Wiel

Eng passend Paräis ze fannen ass wäit ewech vu sou einfach wéi ee sech kéint virstellen. Vill Koppelen plangen an populäre Paräise bestueden ze goen, an dacks kann d’Waarden laang sinn. Et ass net ongewéinlech datt e puer Paschtéier hir Paräis refuséieren well Dir net an der Regioun vun hirer Paräis oder Gemeng domiciléierte sidd. Ähnlech sinn d’Disponibilitéiten net ëmmer evident. Denkt drun op d’mannst ee Joer am Viraus, an erënnert drun, Dir musst d’Dispoenibilitéitsdatum vun Ärer Paräis mat der Disponibilitéit vum Catering, dem Zeremoniensall a heiansdo souguer mat de Vakanz vun Ärer Gemeng alignéieren. Kloer sinn: virum Plang ass essentiell.

Reservéiert Ären Catering an d’Receptiounssall

Hei och musst Dir iwwerleeën bal ee Joer am Viraus ze buchen, besonnesch wann Dir hofft ze bestueden an de favorabelsten Zäiten vum Joer fir dëst freedefüllt Evenement. Allgemeng sinn déi meescht Hochzäiten tëscht Abrëll a September gebucht. Dir wäert net eleng sinn fir e spezifeschen Datum, eng Plaz, eng Kierch ze wënschen…

Hunn Är Hochzäitskleed gemaach

Ass net nëmmen e Genoss, awer kann och e laange Prozess sinn, besonnesch wann Dir wëllt datt Äert Kleed custom-gemaach gëtt oder wann Dir plangt et selwer ze designen: eng Konzipéierungsperiod vu 6 Méint ass net ongewéinlech.

Huelt Berodung

Huelt Berodung

Zéckt net fir d’Rotschléi vun Äre Frënn ze héieren: si representéieren gutt Garantien. E puer recommandéieren Iech e gudde Catering, e gudde Sall, de richtege Paschtouer. Et ginn och vill Websäiten spezialiséiert an der Hochzäitsplanung, konsultéiert se.

E puer Koppelen huelen d’Déngschter vun engem wedding planner oder Zeremonie Master. Dëst sinn kleng Luxussen déi essentiell kënne sinn fir déi, déi Schwieregkeeten hätten esou e groussaartege Projet eleng ze konzipéieren an ausféieren. Dir fannt och op eis Websäit, d’Basis vun der Organisatioun vun Ärer Hochzäit. Huelt d’Zäit fir dës Tipps ze liesen.

D’Zäit déi an d’Liesung vun dëse virleefegen Empfehlungen investéiert gëtt, wäert séier ausbezuelt ginn andeems Dir Feeler vermeit.

Finanzéierung an de Budget vun Ärer Hochzäit

Wat kascht eng Hochzäit? Wat Budget sollt berücksichtegt ginn?

All dëst hänkt vun Äre Wënsch an Ambitiounen of.

De Verloscht vun enger Receptiounssall kascht ongeféier 2.000€.

D’Käschte vun engem Hochzäitsbankett ass ongeféier 60€ pro Gäscht.

Loosst eis unhuelen datt de Budget fir eng Hochzäit tëscht 10.000 an 40.000€ variéiert fir déi deiersten (natierlech ouni d’Hochzäitsrees ze berücksichtegen).

Vergiesst net alles ze plangen an alles ze zielen.

Zousätzlech kënnt Dir Remise kréien wann:

- Dir organiséiert Är Hochzäit an manner besaten Perioden (tëscht September a Mäerz). Aus dësem Grond ass de Verloscht vun engem Sall am Januar vill méi bëlleg wéi am Juli.

- E puer Halen bidden e komplette Package vu Servicer: Receptiounssall, Catering, Danzparty. Dës kombinéiert Formel wäert onbedéngt méi bëlleg sinn wéi wann Dir fir e Catering oder DJ vun Ärer Wiel optéiert.

- Äert Hochzäitsiessen souwéi Är eegen Wäiner ze bidden kann och eng gewinnende Formel sinn.

Eis Kredittgesellschaft bitt spezial Konditioune fir Är Hochzäit ze finanzéieren. Fir Hochzäitsprêten, bidde mir Iech automatesch eis niddregsten APR-Tariffer um Maart. Et ass eise Wee fir Iech e schéint Hochzäitskaddo ze ginn.

Wéi Dir gesitt, mussen eng grouss Zuel vu Parameteren berücksichtegt ginn. Dofir ass ee Joer kee onnéidege Luxus fir erfollegräich duerchzeféieren wat onbedéngt en onvergiesslechen Dag fir Iech, Är Famill, Är Frënn an all Är Léifsten ass.

Allgemeng ass et déi ästhetesch oder mechanesch Säit vun der Maschinn, déi den Ufänger unzitt, deen eng Moto kafen wëll. Wéi och ëmmer, vill Critèrë musse berücksichtegt ginn, fir Stroossespaass a Spueren ze kombinéieren.

Allgemeng ass et déi ästhetesch oder mechanesch Säit vun der Maschinn, déi den Ufänger unzitt, deen eng Moto kafen wëll. Wéi och ëmmer, vill Critèrë musse berücksichtegt ginn, fir Stroossespaass a Spueren ze kombinéieren.